![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:济南嘉康德生物工程有限公司 > 服务项目 >

济南嘉康德生物工程有限公司 芯片,突传重磅利好!

发布日期:2024-06-05 13:44 点击次数:174

华尔街见闻

全球芯片赛道传来重磅利好数据。

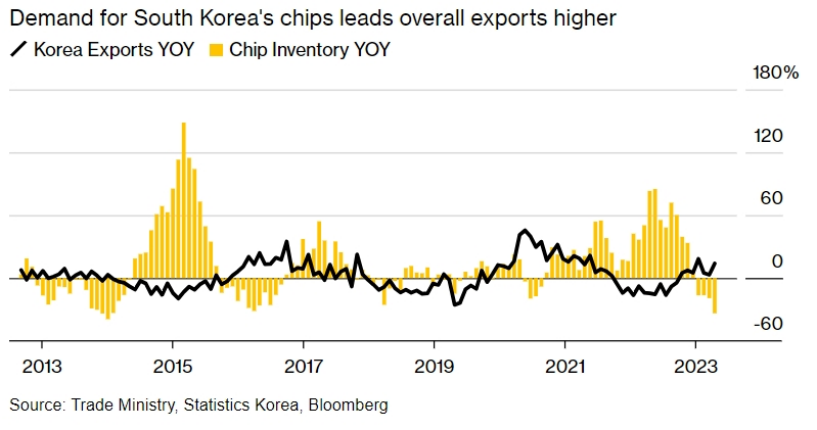

5月31日,韩国统计厅公布的数据显示,4月份芯片库存同比下降33.7%,为2014年底以来的最大降幅。另据韩国科学技术信息通信部日前公布的数据,4月份芯片出口同比增长53.9%,其中存储芯片出口额同比大幅增长98.7%。分析人士指出,全球客户正在加快购买AI芯片,需求正以快于供应的速度增长,复苏势头超预期,这对全球芯片行业无疑是一则利好消息。

与此同时,当前主流存储芯片厂商已经开启了涨价模式。有业内人士表示,今年已多次收到上游存储芯片厂提高合约价的通知。据TrendForce集邦咨询最新预估,第二季DRAM合约价季涨幅将上修至13%—18%;NAND Flash合约价季涨幅同步上修至约15%—20%。

多家机构研判,存储芯片在二季度仍会延续涨价趋势。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在较大的反弹空间。二级市场方面,芯片是本周A股最强势的板块之一,Wind芯片指数周涨幅达4.76%,对比之下,沪指、深证成指、创业板指的周线均录得下跌。

突传利好

5月31日,韩国统计厅公布的数据显示,今年4月份芯片库存同比下降33.7%,为2014年底以来的最大降幅。这也标志着,库存连续第四个月下降,与此同时,韩国半导体出口出现回升。]article_adlist-->

分析人士指出,受益于人工智能(AI)浪潮的推动,全球客户正在加快购买AI芯片,需求正以快于供应的速度增长,复苏势头超预期。这对全球芯片行业无疑是一则利好消息。

另外,统计局数据还显示,今年4月份,韩国芯片产量大幅增长22.3%,但是低于3月份的30.2%;韩国工厂出货量则增长18.6%,高于3月份的16.4%。

韩国央行报告显示,随着“人工智能热潮”以类似于2016年云服务器扩张的方式推动需求,最新一轮“芯片需求火爆”预计将至少持续到2025年上半年。

韩国芯片产业链巨头——三星电子、SK海力士是世界上最大的两家存储芯片生产商,正在向英伟达大量供货。SK海力士表示其HBM芯片的生产能力到明年几乎已被预订满。

芯片行业尤其是三星与SK海力士所撑起的存储芯片行业,可谓是韩国经济的“核心支柱”,带动了对韩国先进设备和工业建设项目的投资规模。统计数据显示,今年第一季度,韩国芯片出口同比增幅超过两位数,直接拉动韩国经济环比增长1.3%,远超经济学家普遍预期的0.6%。

基于芯片行业的超预期复苏,韩国央行还大幅上调了2024年韩国的经济增长预测。

另据韩国科学技术信息通信部日前公布的数据显示,由于全球需求强劲,韩国4月份的信息和通信技术(ICT)产品出口同比飙升33.8%,至170.8亿美元,连续第六个月增长。

从出口品种看,4月份芯片出口同比增长53.9%,达到99.6亿美元,连续第六个月实现两位数增长。其中,存储芯片出口额同比增长98.7%,达到58.2亿美元,这是由于8g DRAM的季度平均价格持续上涨,以及高带宽存储器芯片等高价值产品的需求旺盛。

价格飙涨

从全球市场来看,半导体赛道正迎来强势复苏。美国半导体行业协会(SIA)日前公布的数据显示,2024年第一季度全球半导体销售额总计1377亿美元,较2023年第一季度大幅增长15.2%。关于2024年半导体行业销售额预期,SIA总裁兼首席执行官John Neuffer在数据报告中预计,2024年整体销售额将相比于2023年实现两位数级别增幅。

世界半导体贸易统计组织(WSTS)预测,2024年全球半导体市场将同比增长13.1%。

野村认为,如果周期性技术复苏扩大到其他电子终端市场,将支持半导体进入下一轮上升周期,从今年下半年持续到2025年。

其中,存储芯片是半导体市场最主要的细分领域,主要分为闪存和内存。据美国半导体行业协会(SIA)发布的数据,2023年全球半导体行业销售额达到5268亿美元,第一大品类逻辑芯片销售额达到1785亿美元,存储芯片凭借923亿美元(约合人民币6600亿元)的销售额排名第二,占据了全球半导体市场约17.5%的市场份额。

随着全球存储芯片持续复苏,主流存储芯片厂商已经率先开启了涨价模式。据铠侠财报,2024年一季度,NAND Flash(其核心产品)以日元计算的售价环比上涨了15%—19%,为连续第三季出现上涨。

有业内人士表示,从2023年年底开始,全球半导体存储产业逐步进入上行周期,今年已多次收到上游存储芯片厂提高合约价的通知。

近日,美国内存大厂西部数据宣布涨价后,希捷科技也宣布跟进涨价。据希捷科技的公告,目前公司业务多个部分都逐步恢复需求,交货周期延长,同时成本也持续受全球通胀影响。因此,希捷科技将对新订单以及超过先前承诺数量的需求进行涨价,并持续几个季度。

据TrendForce集邦咨询最新预估,第二季DRAM合约价季涨幅将上修至13%—18%;NAND Flash合约价季涨幅同步上修至约15%—20%。多家机构研判,存储芯片在二季度仍会延续涨价趋势。

山西证券表示,价格上涨趋势明确,存储进入新一轮上行周期,把握行业周期反转机会。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在较大的反弹空间。

二级市场方面,芯片是本周A股最强势的板块之一。其中,Wind芯片指数周涨幅达4.76%,对比之下,沪指、深证成指、创业板指的周线均录得下跌,跌幅分别为0.07%、0.64%、0.74%。

本文来源:券商中国 (ID:quanshangcn),原文标题:《芯片,突传重磅利好!》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 济南嘉康德生物工程有限公司

上一篇:济南嘉康德生物工程有限公司 红利日报 | 红利策略适合哪类投资者? 下一篇:济南嘉康德生物工程有限公司 微软 Xbox 实体游戏外盒风格焕新:淡化主机型号差异、整体更简洁