华泰|港股策略:阛阓演绎空间研判的几个视角

发布日期:2024-12-22 07:49 点击次数:137着手:华泰睿想

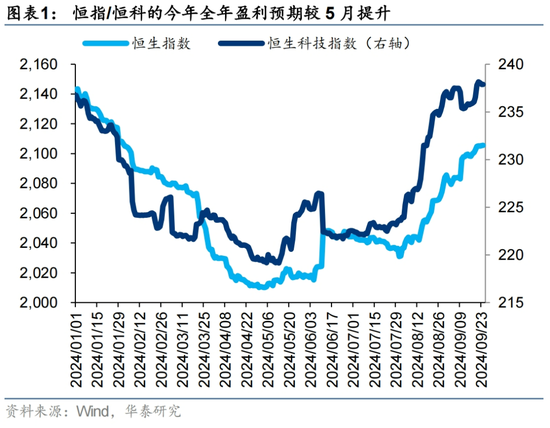

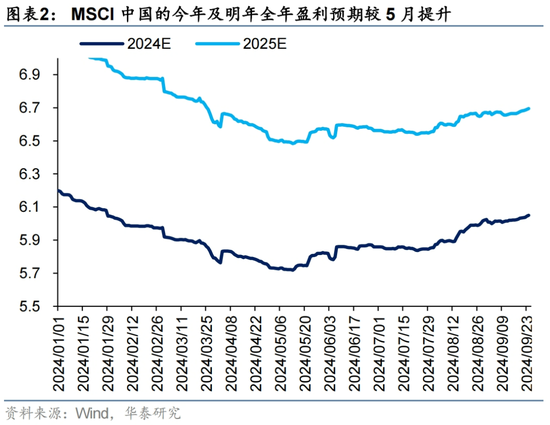

上周在计谋大礼包催化下,恒指一举站上两万关隘,投资者体恤自后续演绎空间及参与容颜。咱们觉得,现时逆势资金、空头资金等意见尚未发出过热回转信号,AH溢价处于合理区间核心略偏上极少的位置,领导行情合手续性或尚可;讨论盈利预期、好意思元流动性、计谋力度(预期)三个变量,港股空洞环境可能介于23年头和本年5月之间,若要冲击乃至冲破23年头高位,或需搭配财政计谋的合作和合手续性的信贷资金入市预期。从竖立的角度,提议空洞讨论基本面及往来拥堵度,体恤待补涨领域(电子/制药/公用/电信)。

核心不雅点

视角1:空洞环境介于23年头和本年5月之间

分歧考量盈利预期、外洋流动性环境、计谋环境三大变量的角落变化,现时空洞环境或优于5月,略小于23年头:1)兑现上周五,恒指、恒科全年盈利预期较5月已分歧上修4%、7%;2)相较于5月外洋流动性的钟摆式宽松,近期外洋流动性环境转优的能见度更高,好意思联储以50BP开启降息周期,上周公布的数据亦闪现好意思国通胀正合手续、有序地降温,好意思国8月PCE同比(2.2%)低于彭博预期(2.3%),核心PCE环比升幅创本年5月以来新低,9月密歇根大学1年通胀预期终值降至2.7%,创2020年以来新低;3)伴跟着多地地产“止跌回稳”的计谋反应,计谋力度或高于本年5月。

视角2:资金意见暂未发出阶段极值信号

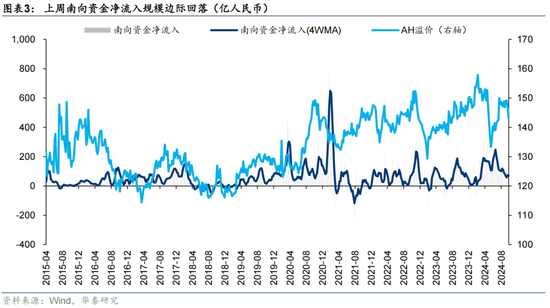

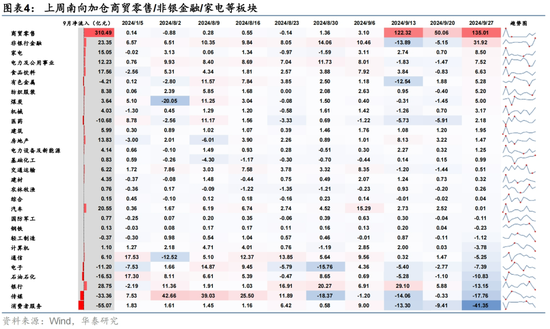

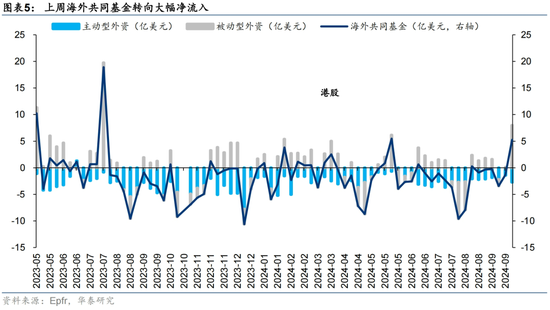

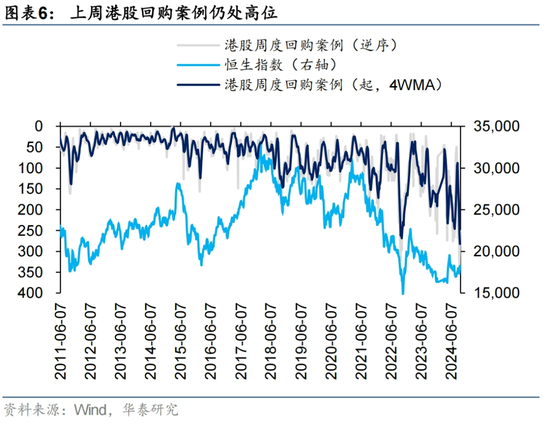

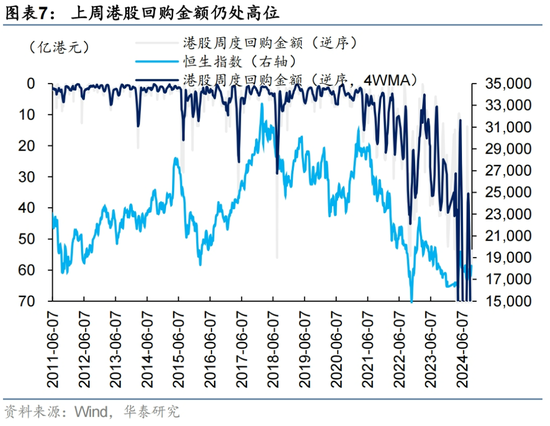

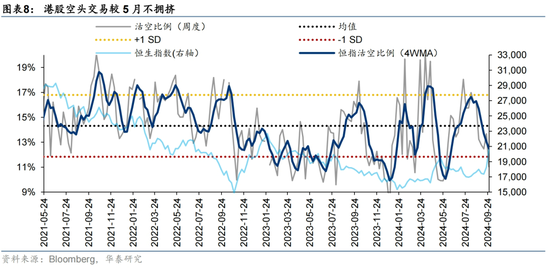

1)上周产业成本不息回购热度;2)上周二恒指平均沽空比率下探至11.2%,其中后半周合手续回升至12%掌握,高于5月(承接两周低于10%)水平,意味着阛阓情怀并未“极致”乐不雅;3)竖立型外资近1月以来首度转正,但主要来自于被迫型ETF申购量的增长,主动型外资净流出鸿沟反而有所扩大,外资竖立盘的主动型资金尚未大面积回流中国财富;4)上周南向净流入鸿沟43亿元,承接两周放缓,并未处于年内极值水平;从结构来看,南向竖立标的有一定的“上下切”特征,上周零卖/家电/食饮及非银金融板块获南向净流入居前,前期较强势的花费者做事/传媒/银行净流出鸿沟居前。

视角3:AH溢价处于合理区间中高位置

咱们在《以AH溢价定相对行情空间》(2024.09.22)中指出,联储开启降息周期之际,若好意思元指数波动核心从105回落至100隔邻,好意思元流动性压力的角落放荡,或带来AH溢价合理核心的小幅下移:若以现时25年底好意思元指数的彭博一致预期(约99)行为降息周期中好意思元指数新核心位、勾搭地产销售同比-20%的中性假定,则中期AH溢价的新核心或约140,新的合理波动区间或为135-145。兑现上周五,AH溢价从8月初的151趋势性回落至143,上周回落速率加速,但仍处于合理波动区间上沿,值得防护的是,本年5月港股行情阶段性见顶时,AH溢价曾一度来到过133的低位。

空洞基本面及拥堵度寻找行业竖立印迹

1)外洋中资股1H24财报闪现电信/公用事迹/软件与做事/零卖业或存在功绩韧性。此外,三大alpha鼓动更始药/畅通衣饰/闲适商品ROE显然上行。2)臆想各行业相对恒指的换手率以不雅测其拥堵水平,公用/医药/纺服/电子等板块相对换手率处2013年以来的20%分位以下,零卖/花费者做事/家电/非银等板块相对换手率来到历史中值以上。提议空洞讨论ROE及往来拥堵度寻找行业竖立印迹:具备较相识ROE的公用事迹/电信;因降本增效、合手续回购/主动补库、景气改善从而具备较强ROE的电子;因更始药出海/降本增效ROE有望迎来底部拐点的制药板块。

风险辅导:国内经济复苏不足预期;联储收水力度超预期。

盈利展望跟踪

资金面跟踪

风险辅导

1)国内经济复苏不足预期:若国内经济复苏不足预期,则港股下行风险加重。

2)好意思联储收水超预期:若好意思联储收水超预期,则对贴现率拐点的研判有失效风险。

关系研报

研报:《港股演绎空间研判的几个视角》2024年9月29日

王 以 分析师 SAC No. S0570520060001 SFC No. BMQ373

孟想雨 关系东谈主 SAC No. S0570123080072

体恤咱们

华泰证券商榷所国内站(商榷Portal)

https://inst.htsc.com/research

打听权限:国内机构客户

华泰证券商榷所外洋站

https://intl.inst.htsc.com/research

打听权限:好意思国及香港金控机构客户

添加权限请关系您的华泰对口客户司理

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩

栏目分类